2025.10.10

【2025年最新】系統用蓄電池とは? 補助金・投資メリット・注目の電力ビジネスをわかりやすく徹底解説

近年、「系統用蓄電池」が大きな注目を集めています。再生可能エネルギーの拡大にともない、大きな課題となっている「出力制御」の解決策の一つとしても期待されており、新たな再エネ投資を検討中の法人 […]

- 補助金

- 省エネ

2024.10.15

ますます加速している地球の温暖化。地球温暖化対策は国家レベルだけではなく企業・個人単位でも、真剣に取り組むべき課題となっています。

温対法は、正式名称を「地球温暖化対策の推進に関する法律」といい、地球温暖化の一因となる温室効果ガスの排出削減を目的に制定された法律です。この記事では、温対法の制定の背景や、概要、省エネ法との違いとポイントについて解説していきます。

INDEX

1997年、京都で開催された「気候変動枠組み条約第3回締約国会議(COP3)」で、温室効果ガス排出の削減目的を定めた京都議定書が採択されました。そしてその翌年、地球温暖化対策の第一歩として、国、地方公共団体、事業者、国民みながともに地球温暖化に取り組むための枠組みとして、「地球温暖化対策の推進に関する法律(略して「地球温暖化対策推進法」または「温対法」といい、以降「温対法」と表記)」が制定されました。これは、地球温暖化防止を目的とする世界最初の法律です。

温対法のねらいを整理すると、下記のようになるでしょう。

把握 … 温室効果ガス排出量を把握するために、自らの活動により排出された温室効果ガスの量を算定する

抑制 … 自らの排出量に応じて、排出抑制対策を立案、実施、チェックし、新たな対策を策定、実行する

見直し… 算定された排出量を国が集計し、公表。事業者が自らの状況を比較し、対策の見直しをおこない、国民全体で排出抑制への気運を高める

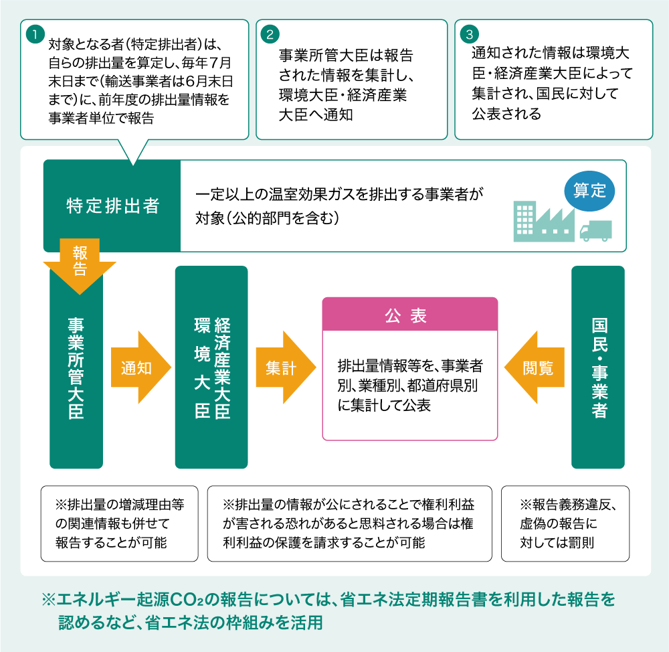

温対法は、地球温暖化の対策として大気中の温室効果ガスを削減させるために、まずは国、地方公共団体、事業者、国民みなが温室効果ガスがどのくらい排出されているのか知る必要があると定めました。

そこで、2006年より、温室効果ガスを多量に排出する者(特定排出者)は、自らの温室効果ガス排出量を算定し、国に報告、国はそれを公表するようになりました。

報告対象は、温室効果ガス全般です。

・二酸化炭素

・メタン(CH₄)

・一酸化二窒素(N₂O)

・ハイドロフルオロカーボン類(HFC)

・パーフルオロカーボン類(PFC)

・六ふっ化硫黄(SF₆)

・三ふっ化窒素(NF₃)

このうち、二酸化炭素は「エネルギー起源CO₂」と「非エネルギー起源CO₂」とに分類されます。

対象となる事業者は、事業内容にかかわらず、多量の二酸化炭素を排出する事業者は、すべて対象です。

温対法対象事業者は、二酸化炭素がどのように排出されるかによって、

・エネルギー起源CO₂対象者 … 特定事業所排出者A 特定輸送排出者

・非エネルギー起源CO₂対象者 … 特定事業所排出者B

に分類されます。

エネルギー起源の二酸化炭素は、燃料の使用によって排出されます。または他人から供給された電気もしくは熱の使用にともない排出されるCO₂もエネルギー起源CO₂の対象になります。

例えば、石油、石炭、ガスなどを燃焼させたときや、移動にともなう交通手段、工場などの生産などで発生する二酸化炭素を指します。

非エネルギー起源の二酸化炭素は、上記以外のCO₂です。

例えば、エネルギー以外のプロセスで排出される二酸化炭素のほか、炭素排出量に価格をつけるときに発生する二酸化炭素を指します。

対象となる事業者は、下記の条件を満たした者のみです。

具体的には、

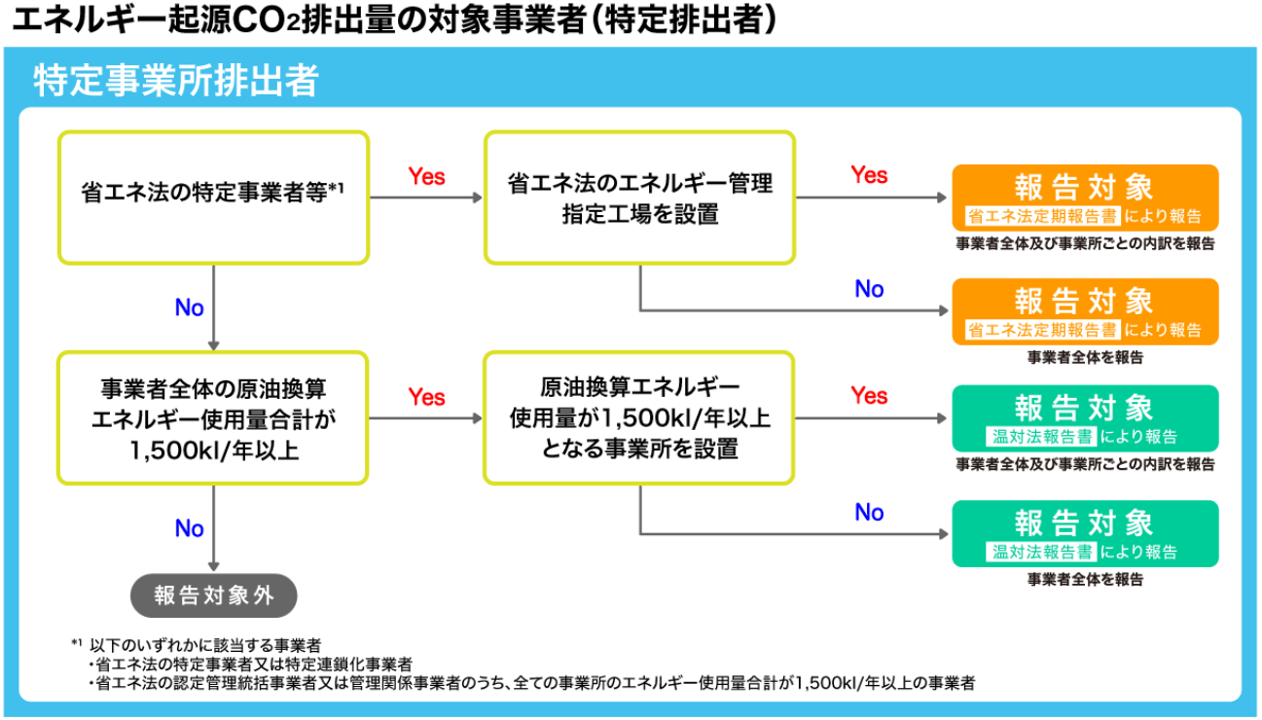

【特定事業所排出者A】は、エネルギー使用量が原油換算の年間1,500kl以上、

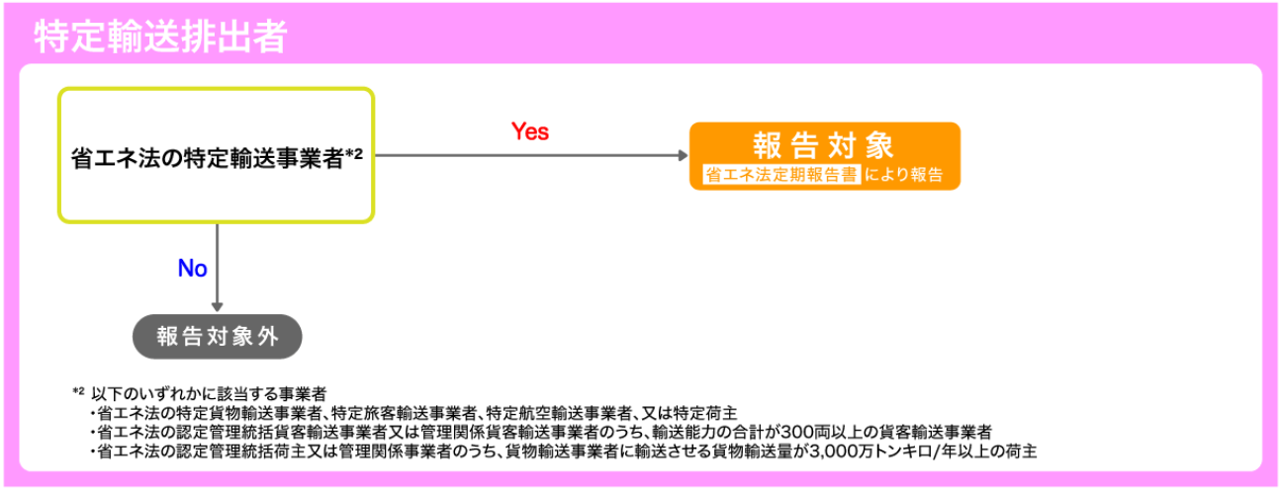

【特定輸送排出者】は、省エネ法による特定輸送業者、

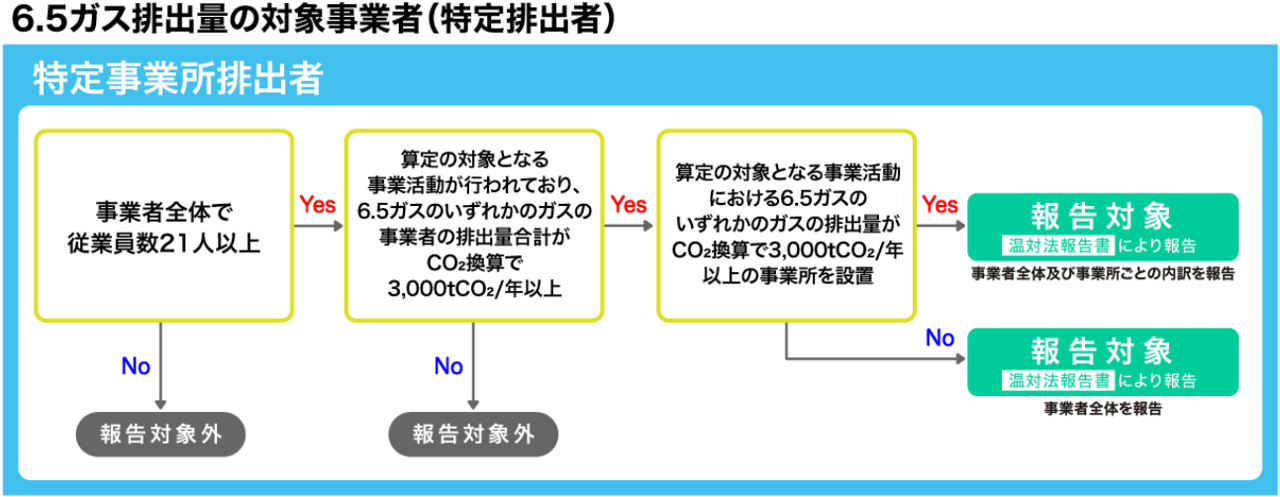

【特定事業所排出者B】は、事業所全体で21人以上、かつ、温室効果ガス排出活動を行い、CO₂換算で3,000トン以上を排出している

です。

詳しくは、下記をご覧ください。

【特定事業所排出者A】

全ての事業所のエネルギー使用量合計が原油換算※1 1,500kl/年以上の事業者が対象です。

具体的には以下の(1)~(4)のいずれかに該当する事業者です。※2

(1)省エネ法による特定事業者

(2)省エネ法による特定連鎖化事業者

(3)省エネ法による認定管理統括事業者又は管理関係事業者のいずれかであって、かつ、全ての事業所のエネルギー使用量合計が1,500kl/年以上の事業者

(4)上記以外の事業者であって、かつ、全ての事業所のエネルギー使用量合計が1,500kl/年以上の事業者※3

【特定輸送排出者】

(1)省エネ法による特定貨物輸送事業者

(2)省エネ法による特定旅客輸送事業者

(3)省エネ法による特定航空輸送事業者

(4)省エネ法による特定荷主

(5)省エネ法による認定管理統括荷主又は管理関係荷主のいずれかであって、かつ、貨物輸送事業者に輸送させる貨物輸送量が3,000万トンキロ/年以上の荷主

(6)省エネ法による認定管理統括貨客輸送事業者又は管理関係貨客輸送事業者のいずれかであって、かつ、輸送能力の合計が300両以上の貨客輸送事業者

【特定事業所排出者B】

次の①及び②の要件を満たす事業者※4,※5

①温室効果ガスの種類ごとに定める当該温室効果ガスの排出を伴う活動(排出活動)が行われ、かつ、当該排出活動に伴う排出量の合計量が当該温室効果ガスの種類ごとにCO2換算で3,000トン以上

②事業者全体で常時使用する従業員の数が21人以上

※1 省エネ法と温対法による本制度では、バイオマス由来の燃料や水素、アンモニア等、算定対象となるエネルギーの種類が異なるものがありますが、ここでは省エネ法の算定方法によりエネルギー使用量を算定し、原油換算します。以降は「原油換算」の表記を省略します。

※2 (1)~(4)のいずれかに該当する事業者においてエネルギー使用量合計が1,500kl/年以上となる事業所が含まれる場合は、当該事業所におけるエネルギー起源CO₂排出量も併せて報告します。

※3 (1)~(3)に該当しない事業者は省エネ法により指定又は認定された事業者ではありませんが、(4)はこれらの指定又は認定の取消を受けた事業者が指定又は認定されていた期間の排出量を報告することを想定しています。

※4 一定の要件を満たす連鎖化事業者(フランチャイズチェーン)についても、加盟している全事業所における事業活動をフランチャイズチェーンの事業活動とみなして報告を行います。

※5 温室効果ガスの種類ごとにCO₂換算で排出量が3,000トン以上となる事業所が含まれる場合は、当該事業所の当該温室効果ガス排出量も併せて報告します。

温室効果ガス排出量の算定方法は、下記で表されます。

温室効果ガス排出量 = 活動量 × 排出係数

※活動量:生産量、使用量、焼却量など、排出活動の規模を表す指標

※排出係数:活動量当たりの排出量

排出係数は、活動量1単位あたりの温室効果ガス排出量を定めたもので、廃棄物燃料使用1tあたり、tCO2/tと表記されます。

排出係数の算定方法については、環境省 算定方法・排出係数一覧をご覧ください。

特定事業所排出者と、特定輸送排出者は、それぞれ報告期限が定められています。

特定事業所排出者 … 毎年度7月末までに報告

特定輸送排出者 … 毎年度6月末までに報告

万一、報告をしなかった場合、虚偽の報告をした場合には、20万円以下の過料の罰則があります。

エスコでは、報告書作成支援サービスをおこなっております。

お気軽にお問い合わせください。

温対法を説明するうえで欠かせないのが省エネ法です。

温対法を説明するうえで欠かせないのが省エネ法です。

温対法と省エネ法の違いについて解説します。

省エネ法の正式名称は「エネルギーの使用の合理化及び非化石エネルギーへの転換等に関する法律」です。この法律は、エネルギー資源を有効に利用するために、エネルギーを使用するすべての工場、輸送、建築物など(業務部門と家庭部門)における省エネ化を促進する目的で制定された法律です。

詳しくは、下記のページをご覧ください。

温対法と省エネ法の大きな違いは、その目的です。

| 温対法 | 省エネ法 | |

| 目的 | 地球温暖化対策の推進 | エネルギーの使用効率化 |

| 重要ポイント | 温室効果ガスの排出 | エネルギーの使用 |

温対法の目的は、地球温暖化対策の推進であるのに対し、省エネ法は、エネルギーの使用効率化が目的です。そのため、省エネ法で対象となる物質もエネルギーに関する物質なのです。

温対法の対象事業者は上記で述べた通り、「条件を満たす事業者のみ」が対象でしたが、省エネ法は、「エネルギーを使用する事業者すべて」が対象です。そのうち、報告義務の対象となるのは、「特定事業者」「特定貨物・旅客運用者」「特定荷主」です。

【省エネ法 報告義務の対象】

特定事業者…原油換算で合計1,500kl/年以上の事業者

特定貨物・旅客運用者…保有車両トラック200台以上

特定荷主…年間輸送量3,000万トン以上

温対法と省エネ法は、重なる部分も多いため、温対法の報告は、省エネ法の定期報告書の併用が認められています。

エネルギー起源CO₂の排出量のみを報告する場合

省エネ法の定期報告書を使用し報告しても差し支えありません。

エネルギー起源CO₂以外の温室効果ガスの排出量のみを報告する場合

温対法に基づく温室効果ガス算定排出量の報告書を使用して報告してください。

エネルギー起源CO₂とそれ以外の温室効果ガスの両方の排出量を報告する場合

省エネ法の定期報告書に、温対法に基づく温室効果ガス算定排出量の報告書を添付して報告してください。

参照:環境省 制度概要

温対法の罰則は、未提出・虚偽の場合、20万円以下の罰金でしたが、省エネ法の場合はもう少し重い罰則が科せられます。

【温対法】

未提出・虚偽の場合:20万円以下の罰金

【省エネ法】

未提出・虚偽の場合:50万円以下の罰金

省エネ担当者を選任しなかった場合:100万円以下の罰金

取組不足の上、是正勧告に未対応の場合:100万円以下の罰金

温対法は、2024年10月時点で、9回改正されています。

参考:環境省 地球温暖化対策推進法の成立・改正の経緯

その中でも、一つのターニングポイントとなった、2021年の改正案と、その流れを汲む2024年の改正案について解説します。

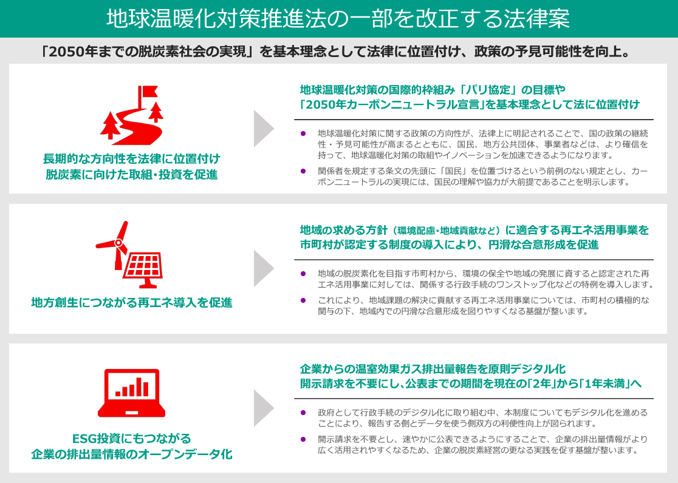

2021年の温対法改正のきっかけとなったのは、2020年のパリ協定でした。パリ協定では「世界的な平均気温上昇を産業革命以前に比べて2度より十分低く保つとともに、1.5度に抑える努力を追求すること」 という世界共通の長期目標を掲げました。また政府は「2050年までにカーボンニュートラルを目指す」ことを宣言。その達成を目指し、企業の脱炭素化の取組が評価されるような仕組みを作るために、2021年、温対法が改正されました。

2021年の主な改正ポイントは下記の3点です。

1 パリ協定・2050年カーボンニュートラル宣言を基本理念に位置づけ

2 地域に適合する脱炭素化計画の実現へ

3 報告書のデジタル化、公開までの期間の短縮

出典 環境省 2021年地球温暖化対策の推進に関する法律の一部改正の法律案の閣議決定について

出典 環境省 2021年地球温暖化対策の推進に関する法律の一部改正の法律案の閣議決定について

変化していく外部環境を踏まえ、改めてパリ協定の目標や2050年カーボンニュートラルを基本理念として追加。これにより、これらをひとつの指針として、さまざまな対策をおこなうようになります。

多くの自治体が「2050年までにカーボンニュートラルを目指す」と表明していましたが、地域内での合意形成は非常に困難な状況がありました。そこで地域による再エネ導入促進に関する計画・認定制度が創設されることとなったのです。

温室効果ガス排出量の報告は、原則として電子システムでの提出となりました。情報がオープンデータ化され、開示請求をすることなくデータが公表、公表までの時間も短縮されるようになりました。

これらを踏まえて、2024年に閣議決定された改正案のポイントを解説します。

日本は、2050年カーボンニュートラル実現に向け、2030年の温室効果ガス46%削減の実現、そして50%の高みに向けた挑戦を続けています。挑戦を確実に達成させるために、国内外で地球温暖化対策を加速させるべく、温対法は改正されました。

そのポイントは下記の2点です。

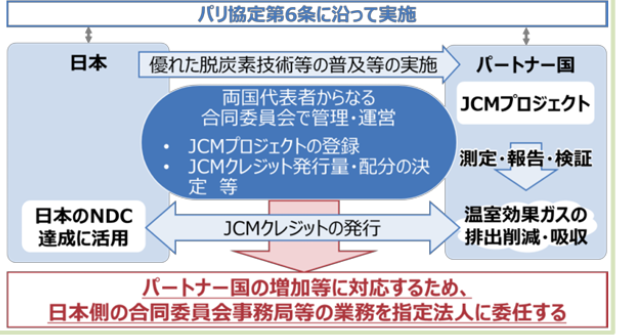

1 二国間クレジット制度(JCM)の実施体制強化

2 地域による脱炭素化促進事業制度のさらなる拡充

1は国際的な取組、2は国内の取組といえるでしょう。

二国間クレジット制度(JCM)とは、日本の脱炭素技術等の普及や対策実施を途上国などに伝え、そこで実現した温室効果ガス排出削減・吸収への貢献を定量的に評価し、日本のNDC(国が決定する貢献:パリ協定批准国が提出する「温室効果ガスの排出削減目標」)に活用する制度です。  出典:経済産業省 JCM(二国間クレジット制度)

出典:経済産業省 JCM(二国間クレジット制度)

日本は、2011年から多くの国とJCMに関する協議を続けており、2024年2月時点で29カ国とJCMを構築しています。

2030年度までに累積1億t-CO₂程度の国際的な排出削減・吸収量を確保するとの目標に対し、2024年2月時点では、既存プロジェクトによる累積削減量は約2,300万t-CO₂となっており、JCMの実施体制の強化が急務となっています。

そこで、パートナー国の増加に対応するため、これまで主務大臣がおこなっていたJCMクレジットの発行、口座簿等の管理に関する手続き等を指定法人に委任できるようにしました。

2021年に改正された、地域脱炭素化促進事業制度をさらに拡充します。

現状、市町村のみが定めていた再エネ促進区域について、都道府県及び市町村が共同して定めることができるようになりました。その場合、複数市町村に渡る地域脱炭素化促進事業計画の認定を都道府県がおこないます。

その他、日常生活において、原材料調達から廃棄までのライフサイクル全体で排出量が少ない製品の選択や、ライフスタイル転換を国民ができるように規定を整備することが盛り込まれました。

参考:環境省 2024年地球温暖化対策の推進に関する法律の一部改正の法律案の閣議決定について

温対法について、そして省エネ法との違いについて解説をしました。

温対法について、そして省エネ法との違いについて解説をしました。

温対法は、省エネ法と一緒に語られることの多い法律です。温対法は地球温暖化対策の第一歩として、みなが取り組むための枠組みとして作られた法律、省エネ法はエネルギーの使用効率化を目的として作られた法律です。毎年報告書の提出が義務付けられています。

エスコでは、温対法や省エネ法の定期報告書作成支援サービスをおこなっております。

また、省エネ・コスト削減のエキスパートとして、高い専門性と豊富な経験をもとにエネルギー改善のための診断調査や省エネルギー計画書作成、コンサルティングも承っております。

一部ではございますが、弊社がお手伝いさせていただいた実績をご紹介いたします。 ・国家公務員共済組合連合会(省エネ法・都道府県条例) ・国立研究開発法人情報通信研究機構(省エネ法・都道府県条例) ・海上自衛隊(都道府県条例) ・町田市(省エネ法・都道府県条例) ・豊中市(省エネ法) 官公庁・一般企業問わず、多くのお客様にお選びいただいております。 ぜひ、お気軽にご相談ください。

COLUMNS

2025.10.10

近年、「系統用蓄電池」が大きな注目を集めています。再生可能エネルギーの拡大にともない、大きな課題となっている「出力制御」の解決策の一つとしても期待されており、新たな再エネ投資を検討中の法人 […]

2025.08.29

オフィスの電気代削減は、企業のコスト削減だけでなく、地球環境への配慮という観点からも重要です。 本記事では、オフィスでの節電に焦点を当て、今すぐ実践できる具体的な節電方法や、従業員が協力しやすいアイデアを幅広くご紹介しま […]

2025.06.12

1.区分所有法とは何のための法律か? 区分所有法とは、正式名称を「建物の区分所有等に関する法律」といい、マンションや団地など、一つの建物に複数の人や世帯が暮らす集合住宅における基本的なルールを定めた法律です。 一戸建ての […]

2025.05.30

企業のオフィスや施設で広く使われている蛍光灯が、近い将来、大きく変わることをご存知でしょうか。「2027年問題」として知られるこの変化は、単なる照明器具の切り替えにとどまらず、企業の設備管理やコスト、そして […]

お問合わせはお電話かメールにて承ります。

お気軽にご連絡ください。

0120-60-9444

10:00~12:00、13:00~17:00

※土日祝を除く